相続登記をする際には、流通税の一つである「登録免許税」を国に納める準備が必要です。

不要な費用を払わないためにも、相続登記を非課税でおこなうことができるか、適用条件に当てはまるかどうかを知っておくことはとても重要です。

ここでのポイントは、登録免許税を非課税にすることができる対象は「土地」の相続登記する場合であり「建物」の相続登記には非課税措置はないということです。この点での注意が必要です。

この記事では、土地の相続登記の登録免許税が非課税対象になる主な事例を2つ考えます。

・相続人が死亡した時の土地の相続登記

・土地評価額100万円以下の相続登記

以上の2つの事例です。

できるだけ安く相続登記を済ませるために自分で相続登記をおこなう場合は、登録免許税を非課税にする方法だけではなく、登録免許税額の計算も自分でする必要があります。

しかしながら、登録免許税額の計算ミスや登録免許税の非課税措置の適用条件について自分で行うことに不安をお持ちの方は多少費用もかかりますが司法書士に依頼するほうがよいでしょう。

これから相続登記の登録免許税が非課税になる条件を解説していきます。

相続登記の登録免許税とは

相続登記の登録免許税は、相続によって発生する不動産の所有権の移転を登記する際に課せられる税金です。この税金は、相続人が遺産として受け継いだ不動産の所有権を正式に相続人の名義に登記申請する前に支払う必要があります。

登録免許税額は、不動産の評価額に基づいて計算されます。一般的に、不動産の評価額が高いほど支払う税金も多くなります。

税率は以下の算式によって導くことができます。

この税金は、相続人が相続した不動産の所有権を自身の名義に移すための手続きに不可欠なものです。税金の支払いを済ませ、登記申請を完了することで正当な所有者としての権利が法的に保証されます。

相続登記で非課税措置適用の対象となる条件とは?

相続登記における非課税の制度は、一定の条件下で相続による不動産の登録免許税を免除する仕組みです。

具体的には、平成30年度の税制改正により「土地の相続登記」にかかる登録免許税に非課税措置が設けられました。この改正が新設された背景には、相続登記がなされないまま長年放置され増加の一途である「所有者不明土地」が要因としてあります。

相続登記がなされなかった原因の一つとして、相続人にかかる登録免許税の税金負担があります。高額であった場合、税金を支払うために住居の保有や事業の継続が困難や売却せざるを得ないケースがありました。

相続登記は義務も罰則もないことから、現状を維持するために相続登記をせずに放置していた相続人が多く、結果、所有者不明土地になったことが伺えます。

そこで国は、不動産の所有権が変わる際に生じる税金負担を軽減することで、相続人の生活や事業の継続が維持できると共に相続人への税金負担を軽減することで相続登記がスムーズに行われることで所有者不明土地を解消し、相続登記を促せる法改正をおこないました。

一部の相続登記の手続きに期間限定で非課税措置が取られていましたが、2022年の税制改正により2025年3月31日まで3年間延長されるともに、適用対象が全国の土地に拡充され、適用対象となる土地評価額の上限が10万円以下から100万円以下に引き上げられることになりました。

相続登記における登録免許税が非課税となるケースについて見ていきましょう。

(法務局HP https://houmukyoku.moj.go.jp/homu/page7_000017.html)

相続人が死亡した際の土地の相続登記

現金や不動産を残して亡くなった人を「被相続人」といい、その財産を受け継ぐ人を「相続人」といいます。

被相続人が亡くなる前に相続人がすでに亡くなっていた場合についてみてみましょう。

被相続人であるAさんが亡くなる前に、相続人であるBさんが亡くなっていた場合、Bさんの相続人であるCさんがBさんの権利を承継します(代襲相続)。そのため、Aさんが亡くなった後の相続登記はCさんが行います。

しかしながら、相続人であったBさんが死亡していたとしても不動産登記簿には記録する必要があるため、AさんからBさんへ、BさんからCさんへとした相続登記手続きを行う必要があります。

被相続人A → 相続人B → 相続人C

その登記において非課税適用の対象となるのは、被相続人Aさんから相続人Bさんへの相続登記に課せられる登録免許税だけです。相続人Bさんから相続人Cさんへの相続登記の登録免許税は非課税にはなりません。

登記申請書に書く際は、法務局のホームページに相続登録の登録免許税が非課税になる申請書の記載例が載せられています。

ポイントは、用紙に従い被相続人Aさんを記入したのち、死亡した相続人Bさんの名前の前に(亡)とつけて記入することです。

100万円以下の土地の相続登記

もうひとつの登録免許税が非課税になる条件は、土地評価額100万円以下の相続登記が対象となります。土地評価額100万円以下は、「固定資産税評価額」が100万円以下のことを表します。

固定資産税評価額を知りたい場合は以下のいずれか書類で確認ができます。

「固定資産税課税明細書(固定資産税・都市計画税課税明細書)」

毎年4月から6月頃に市町村役場から「固定資産税納税通知書(固定資産税・都市計画税納税通知書)」と一緒に届きます。「価格」の欄に記載されている金額が評価額です。

「固定資産評価証明書」

固定資産税の課税対象となる不動産の評価額を証明する書類のことで、閲覧や取得は不動産管轄市町村役場が管轄になります。

「固定資産課税台帳」

固定資産税の課税対象となる不動産の所有者、住所、価格が記載された台帳です。閲覧や取得は不動産管轄市町村役場が管轄になります。

相続登記をする際に必要となりますので、準備しておきましょう。

もともとは非課税適用対象の土地評価額は10万円以下でしたが、2022年の税改正により100万円以下に適用範囲が拡大されました。ただし、2025年3月31日までの手続きという期限が定められているので注意が必要です。

建物は非課税対象とはならない

相続登記の登録免許税の非課税措置は「土地の有効活用」が国の意図ですので、建物に関しては非課税対象とはなりません。

登録免許税が非課税対象となる土地の上に建物があった場合、建物についても相続登記をすることになりますが、建物の相続登記については原則通りに登録免許税が課されます。

相続登記における登録免許税額の計算例

| 対象 | 固定資産税評価額 | 登録免許税 | |

|---|---|---|---|

| 一戸建て | 土地評価額 | 100万円以下 | 非課税 |

| 建物評価額 | 1,000万円 | 20,000円 | |

| マンション | 土地評価額 | 1,000万円 | 20,000円 |

| 建物評価額 | 1,000万円 | 20,000円 |

一戸建ての建物と同様に、マンションも固定資産税評価額に対して4%の登録免許税が課せられます。非課税対象となるのは土地のみなので、各々の評価額を確認した上で登録免許税額を算出してみてください。

なお、相続以外で所有権を変更する場合、内容によって税率は異なりますので注意が必要です。

非課税措置の対象となる持分について

ひとつの土地を複数人で相続登記をする場合において、自分が相続する土地の割合を土地の「持分(もちぶん)」といいます。

不動産の持分を相続登記する場合、その持分の評価額が100万円以下となる場合は、非課税対象となります。

例えば、評価額180万円の土地の2分の1を相続するとします。

このとき、自分の土地の持分は2分の1のため自分の持分の評価額も2分の1となり、90万円が自己負担評価額になります。

前述したとおり持分の評価額が100万円以下なので、登録免許税の非課税対象となります。

この場合、自動的に登録免許税が非課税となるのではなく、相続登記申請書に非課税の理由となる法律の条項を記載して申請して初めて非課税措置を受けることができます。

相続登記を非課税にする申請手続き

登録免許税非課税対象の相続登記で適用を受けるには、登記申請書に「租税特別措置法第84条の2の3第1項により非課税」又は「租税特別措置法第84条の2の3第2項により非課税」と記載をして提出する必要があります。

大まかな相続登記の手続きは

・関係書類の取得

・課税評価額の算出

・登記申請書類の準備

・申請(法務局窓口・オンライン・郵送)

となります。

「登記申請書」は法務局で入手できるほか、法務局のホームページで入手することができます。また、相続人以外の人が申請する場合は委任状が必要となります。

法務局ホームページ https://houmukyoku.moj.go.jp/homu/static/index.html

非課税申請書の書き方と注意点

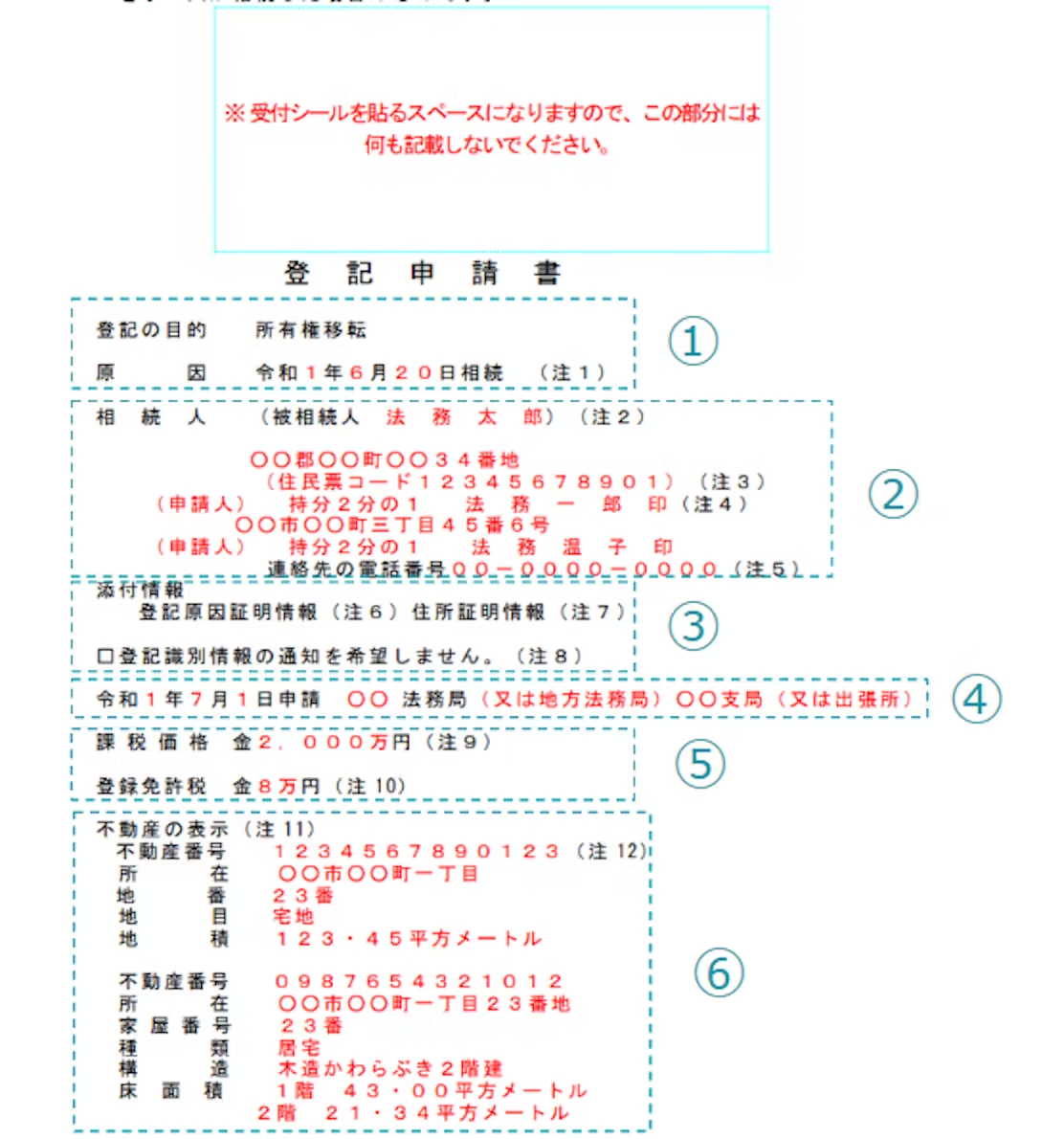

法務局のホームページからダウンロードした登記申請書用紙の一番上のスペースに空白があります。なぜ空白があるかというと、登記申請書を法務局に提出したときに、法務局の職員が受付シールを貼るスペースになっているからです。まちがって、空白を消さないように注意しましょう。

登記の目的

相続登記ではなく「所有権移転」登記になります。亡くなった方が不動産の権利を全て所有していればこのままでよいのですが、不動産の権利を誰か別の人と共有している場合は、亡くなった方の持分についてのみ所有権移転登記を申請することになります。

その場合は、亡くなった方の名前の後ろに「〇〇〇〇持分全部移転」と書きましょう。

原 因

いつどんな原因があって所有権を移転するのか理由を書きます。今回は非課税措置適用の相続登記申請書になりますので、「いつ」は亡くなった方の死亡した日付、「原因」は相続と記入します。日付は元号で書くようになっていますので、西暦で書かないように注意が必要です。

相続人

相続人の名前と住民票住所を記載します。

相続人が複数人いる場合は、その持分の割合も記載します。相続人が2人で、等分して相続するのであれば「持分2分の1」と書きます。亡くなった方が土地の権利を単独で所有し、相続人1人がその全てを相続する場合には持分の記入は不要となります。

相続人が死亡しているケースでの登記では、被相続人と相続人の名前の前に(亡)と記入します。

登録免許税

「租税特別措置法第84条の2の3第1項により非課税」又は「租税特別措置法第84条の2の3第2項により非課税」と記入する必要があります。記載がないと非課税措置が適用されないので気をつけましょう。

使用する印鑑は認印でかまいません。

連絡先の記入は平日の昼間に連絡が取れる電話番号にしておきます。なぜなら法務局の営業は平日だけだからです。もし不備があった時のために、日中連絡が取れる携帯電話などの番号にしておくとよいです。

まとめ

このように、相続登記をする際に課せられる登録免許税が非課税となる条件は、相続人がすでに死亡している場合と土地評価額(固定資産評価額)が100万円以下の場合です。

登録免許税が非課税となる条件は限定的ですが、当てはまるかどうか微妙だと感じる場合は法務局に行って確認をすることもできます。

相続登記の登録免許税の非課税措置は期間限定となっており手続き期限が本記事掲載時点では2025年3月31日となっています。

相続登記の義務化が2024年4月1日から始まるので、相続登記をする必要がある方は余裕をもって手続きをする必要があるでしょう。

戸籍関係の必要書類に関係する人が多ければ多いほど、書類集めにかなりの日数がかかることが予想されます。

自分の相続状況をよく理解して、相続登記における登録免許税の非課税措置に適用されるか確認をしましょう。